INNOVAZIONE

Una maggiore collaborazione pubblico-privata permette di coniugare l’efficacia diagnostica con l’efficienza tecnologica e la sostenibilità economica nelle strutture ospedaliere

Stefano Cazzaniga, Alessandra Catozzella, Lorenzo Positano, Valeria Perera, Cesare Martinelli

Novembre 2024

I sistemi sanitari si trovano oggi ad affrontare dinamiche dirompenti che richiedono una potenziale revisione. Il contesto italiano rappresenta un caso paradigmatico: l’aumento della domanda di cure dovuto all’incremento della popolazione anziana (con un incremento degli over 65, passati dal 19,2% al 24,0% in 20 anni [1]) o affetta da patologie croniche (22 milioni di italiani, 8,8 dei quali in forma grave) [2] è stato infatti accompagnato da una sempre più rapida innovazione tecnologica, che offre maggiore sofisticazione terapeutica e tempestività diagnostica a beneficio dei pazienti, ma esige piani di investimento continui per mantenere l’aggiornamento tecnologico adeguato.

A fronte di queste maggiori necessità diventa evidente quanto una spesa sanitaria pro capite sensibilmente inferiore rispetto ad altri Paesi europei (2.200 euro in Italia, circa 5.100 in Germania e 3.900 in Francia) condizioni la capacità di erogazione tempestiva dei servizi, come testimonia il crescente problema delle liste d’attesa, con tempi che possono superare i 12 mesi per alcune prestazioni non urgenti, che spingono circa il 40% dei cittadini ad attingere a fondi propri per ottenere cure più rapide. Come evidenziato dal 7° Rapporto GIMBE sul Servizio Sanitario Nazionale, nel 2023 l’aumento della spesa sanitaria totale (4.286 milioni di euro) è stato sostenuto esclusivamente dalle famiglie come spesa diretta (3.806 milioni) o tramite fondi sanitari e assicurazioni (553 milioni).

La scarsità di risorse ha inoltre portato a una generale obsolescenza del parco tecnologico sanitario italiano, meno efficiente e performante: secondo l’Osservatorio parco installato (Opi), a fine 2021 erano 37.000 le apparecchiature di diagnostica per immagini obsolete, (RM, PET, TAC, angiografi e mammografi) [3], un dato successivamente confermato da rilevazioni del 2023 che attestano che più del 50% delle nostre apparecchiature diagnostiche ha più di 5 anni e circa il 30% ha più di 10 anni, indipendentemente dal tipo di apparecchiatura considerata [4].

L’apparato governativo e ministeriale ha posto grande attenzione al tema, anche grazie a capitali del PNRR destinati al rinnovamento tecnologico: la “missione 6” prevede infatti 10,01 miliardi di euro per l’ammodernamento tecnologico e digitale degli ospedali [5]. Questa iniezione di capitale si è tradotta in un ricambio di alcune centinaia di macchinari solo nei primi mesi del 2024.

Nonostante i finanziamenti del PNRR e l’incremento della spesa pubblica previsto dalla Legge di Bilancio 2024 (3 miliardi di euro nel 2024, 4 nel 2025 e 4,2 nel 2026 [6]), le risorse aggiuntive non compensano gli effetti dell’inflazione e gli aumenti di spesa legati ai rinnovi contrattuali del personale sanitario. Il combinato disposto tra una maggiore domanda di salute e la difficoltà strutturale di finanziamento ha generato nel tempo una crescita progressiva della quota di finanziamento privato che ha portato il finanziamento pubblico al 75,9% della spesa sanitaria, fra le più basse in Europa, a fronte del 21,9% di spesa diretta da parte dei cittadini (out-of-pocket) [7]. A questa tendenza si è accompagnata una crescita dell’importanza degli erogatori sanitari privati, i quali, se capaci di offrire servizi a parità di tariffa con il pubblico, possono contribuire alla sostenibilità del Servizio Sanitario Nazionale, ad esempio sostenendo in proprio gli investimenti in conto capitale.

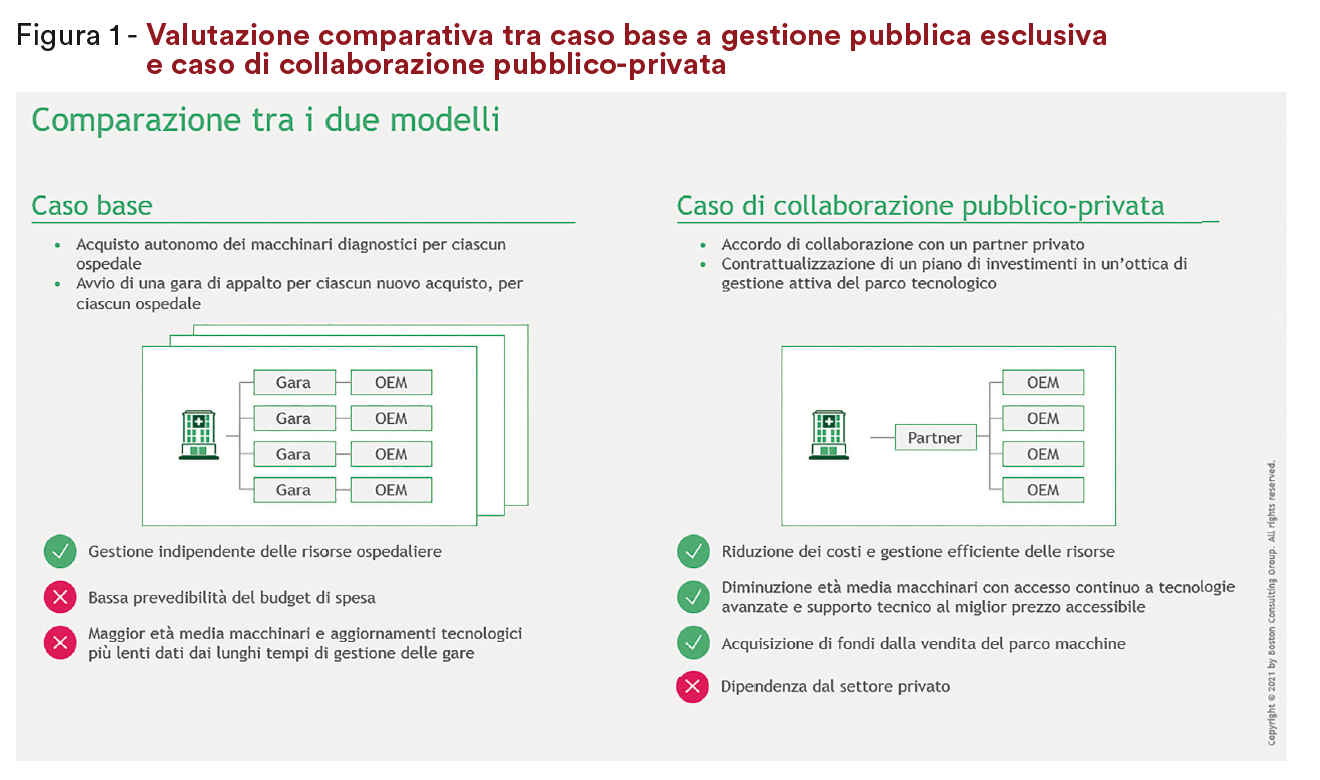

Diverse esperienze in Italia e all’estero hanno mostrato la possibilità di una terza via, capace di superare l’apparente dicotomia pubblico-privato, supportando efficacemente l’evoluzione strutturale, tecnologica e di processo dei sistemi sanitari: le collaborazioni pubblico-private. Questo tipo di accordi, ove basati su una gestione accurata, pilastri contrattuali solidi e clausole di salvaguardia, consentono una collaborazione più efficiente ed efficace, beneficiando dell’intervento del capitale privato come abilitatore del cambiamento, senza per questo sostituirsi alla gestione pubblica di un bene tanto prezioso come la Sanità, che riteniamo debba rimanere accessibile a tutti.

Negli ultimi anni sono emerse due fattispecie, che si differenziano per grado di coinvolgimento del privato in termini di finanziamento e condivisione del rischio:

Le collaborazioni pubblico-private hanno acquisito rilevanza crescente in Europa. Nel 2023, il valore aggregato delle transazioni di collaborazione pubblico-privato che hanno raggiunto il financial close nel mercato europeo è stato pari a 13,6 miliardi di euro su 38 progetti, con un aumento del 35% rispetto al 2022 (10,1 miliardi di euro) [8].

Il caso svedese del Karolinska University Hospital

Il Karolinska University Hospital è un ospedale altamente specializzato a Stoccolma con due grandi siti: Huddinge (650 posti letto) e Solna (700 posti letto). Il sito di Solna è stato ricostruito attraverso un PPP incentrato sul CAPEX tra il settore privato e il governo locale: il progetto ha previsto la creazione del nuovo ospedale universitario Karolinska Solna, dotato di circa 700 posti letto e situato in un sito ospedaliero esistente accanto al Karolinska Institutet, una delle più grandi università mediche d’Europa. L’obiettivo è stato quello di creare un centro universitario altamente specializzato e ad alta intensità di ricerca in collaborazione con il Karolinska Institutet, con un investimento di più di 5 miliardi di euro fino al 2025.

Inoltre, nel maggio 2014, dal momento che una delle priorità iniziali dell’ospedale era l’acquisizione e messa in funzione dei dispositivi di imaging, il Karolinska ha firmato un accordo per l’innovazione della durata di 14 anni sotto forma di un contratto di MES; disponendo di risorse limitate per gestire autonomamente l’acquisto di tali apparecchiature, il Karolinska Institute ha adottato un modello di servizi con il quale un partner privato ha assunto la responsabilità dell’acquisto e della messa in funzione delle apparecchiature di imaging necessarie, coordinando il trasporto, l’installazione e l’avviamento delle stesse. Il partner ha garantito la formazione del personale e la funzionalità a lungo termine delle apparecchiature.

Il principale vantaggio di questo accordo risiede nella garanzia che le esigenze di apparecchiature presso l’ospedale di Solna saranno soddisfatte per l’intera durata del contratto, di 14 anni, in cambio di un canone di servizio fisso. Questo approccio ha consentito una gestione più strategica degli asset migliorando l’accessibilità dei servizi e ottimizzando i flussi di pazienti.

Il caso spagnolo dell’Hospital Universitario La Fe y Politecnico

Nel 2010, la Direzione sanitaria dell’Hospital Universitario La Fe y Politecnico di Valencia ha stipulato un contratto di MES con un unico fornitore per gestire il 90% del parco tecnologico esistente di imaging radiologico e medicina nucleare, e per fornire i nuovi macchinari necessari all’ospedale. Il contratto prevede il finanziamento di nuove apparecchiature e la gestione della manutenzione con un canone annuo fisso, che copre anche l’aggiornamento tecnologico e il supporto necessario per la formazione del personale sulle nuove tecnologie installate.

Il principale beneficio ottenuto è stato la semplificazione della gestione di acquisto e manutenzione del parco macchine. La presenza di un unico contratto permette infatti di eliminare gli oneri derivati dalla stipula di numerosi contratti di breve termine, la preparazione e gestione delle svariate gare di appalto per l’acquisto di macchinari e la necessità di interfacciarsi con diversi operatori privati per la gestione della manutenzione delle tecnologie già presenti. Inoltre, avvalendosi delle competenze del partner privato, è stato possibile accedere a conoscenze specifiche per ottimizzare la scelta di acquisto di macchinari innovativi sotto la guida dei clinici dell’ospedale. Questo accordo ha portato a una significativa riduzione (-20%) dei costi legati all’imaging.

I modelli descritti dimostrano la validità di forme di collaborazione pubblico-privata nell’affrontare alcuni dei problemi strutturali e sfide tipiche del SSN, come la mancanza di capitale/infrastrutture (attraverso le forme di compartecipazione agli investimenti che si accompagnano alle forme di PPP) e l’obsolescenza tecnologica (attraverso il rinnovamento del parco macchine che si accompagna al MES), con l’obiettivo di migliorare – sotto specifiche condizioni – processi, qualità e accesso alle cure grazie a una maggiore efficienza e produttività.

Tuttavia, si evidenziano alcuni limiti connaturati ai modelli di collaborazione ad oggi esistenti. Nel MES, ad esempio, il contratto copre solo specifiche aree del parco macchine e non prevede una significativa compartecipazione agli investimenti del privato a supporto del Sistema.

Nel PPP, invece, si fa uso di capitali privati per finanziare, costruire e gestire i servizi sanitari, non agendo però direttamente sul rinnovamento tecnologico di strutture e apparecchiature sanitarie. Inoltre, il PPP potrebbe dare adito a potenziali dibattiti legati al trasferimento del controllo della struttura pubblica al concessionario privato, che viene coinvolto nel processo di decisione del tipo di prestazioni erogate dalla struttura pubblica.

Per coniugare i benefici e sfruttare le potenzialità dei due modelli, abbiamo identificato un modello complementare che denomineremmo Innovation Management Partnership (IMP), che integri finanziamenti privati iniziali a una gestione attiva del parco macchine. Tale formula permetterebbe di agire sull’efficienza e innovazione del parco macchine, fattore abilitante sia per un maggior accesso alle cure sia per una maggiore accuratezza degli esiti clinici, mantenendo tuttavia la decisione sul tipo e volume delle prestazioni sanitarie erogate in mano alla direzione strategica dell’ospedale. Per generare il massimo valore dall’applicazione delle collaborazioni tra pubblico e privato, la IMP dovrebbe avere 6 caratteristiche fondamentali:

Un modello di questo tipo potrebbe inoltre essere in grado di assicurare diversi ordini di benefici per i pazienti e il sistema sanitario.

Un ulteriore risvolto positivo sarebbe legato all’ambito della gestione dei dati e cybersicurezza: l’aggiornamento costante delle tecnologie riduce infatti le vulnerabilità legate a sistemi obsoleti, mentre la gestione centralizzata permette l’implementazione di protocolli avanzati di sicurezza. Grazie a un monitoraggio proattivo e alla responsabilità del fornitore, il modello garantisce che la sicurezza dei dati e delle infrastrutture sanitarie rimanga una priorità, conforme alle normative come il GDPR.

In conclusione, alla luce dei rapidi cambiamenti che i sistemi sanitari e più in generale le tecnologie legate alla salute stanno sperimentando, riteniamo che la piena collaborazione di tutti i soggetti coinvolti nell’erogazione di servizi sanitari rappresenti un importante prerequisito per mantenere livelli di servizio che rispondano alle crescenti esigenze di salute dei pazienti. La proposta di collaborazione pubblico-privato da noi elaborata (IMP) prova a coniugare la componente di investimento del PPP con l’impegno al rinnovo del parco macchine e all’innovazione tecnologica del MES, per amplificarne i potenziali benefici per i pazienti, la collettività ed il sistema sanitario. Infatti, in aggiunta al beneficio economico per la sanità pubblica fino a 900 milioni di euro, il modello IMP impatta positivamente l’accesso alle cure e la loro qualità e sicurezza, grazie all’innovazione tecnologica.

In Boston Consulting Group: Stefano Cazzaniga, Alessandra Catozzella, Lorenzo Positano Managing Director and Partner; Valeria Perera, Senior Associate; Cesare Martinelli, Consultant.

[1] Rapporto Annuale ISTAT 2023

[2] Cittadinanzattiva: XXI Rapporto sulle politiche della cronicità "Nel labirinto della cura", 2023.

[3] Rapporto dell’Osservatorio Parco Installato relativo al 2021, accesso al sito il 17/09/2024.

[4] Report COCIR Medical Imaging Equipment Age Profile & Density - 2023 Edition, accesso al sito il 17/09/2024.

[5] Agenda Digitale, Sanità digitale nel PNRR: gli interventi e i dubbi su scelte e priorità, accesso al sito il 09/09/2024.

[6] Ministero dell’Economia e delle Finanze, “Le principali misure della legge di bilancio 2024”, accesso al sito 05/09/2024.

[7] Rapporto sanità CREA 2023, il rimanente 2,2 è rappresentato dalla spesa assicurativa.

[8] European Investment Bank | Review of the European public-private partnership market in 2023, March 2024.

[9] GE Healthcare, GE Healthcare Imaging Solutions Increase Workflow Efficiency and Optimize Radiologists’ Time to Help Reduce Burnout. Accesso al sito il 10/09/2024.

Linkedin

Linkedin Facebook

Facebook Instagram

Instagram RSS

RSS