MARKETING

La relazione con la redditività si è indebolita, specie per le aziende altamente digitalizzate

di Julian R.K. Wichmann, Alexander Edeling, Alexander Himme e Felix Anton Sklenarz

Settembre 2024

Flashpop/Getty Images

LA QUOTA DI MERCATO è regolarmente tra i KPI più importanti per i dirigenti, e per una buona ragione: una maggiore quota di mercato è stata a lungo associata a una maggiore redditività. Ma questa relazione è ancora valida oggi, data la crescente digitalizzazione delle aziende? Oppure le strategie incentrate sulla crescita della quota di mercato sono diventate obsolete?

La trasformazione digitale delle imprese e della società ha certamente ridisegnato il panorama competitivo negli ultimi decenni. Sono emersi interi nuovi settori (ad esempio, i semiconduttori e l’ingegneria del software), così come nuovi modi di produzione (si pensi all’automazione) e nuovi modelli di business e di guadagno (piattaforme digitali o software-as-a-service). E dopo l’adozione diffusa dei personal computer negli anni ‘90 e di Internet negli anni 2000, l’intelligenza artificiale (IA) e le realtà aumentate digitalmente stanno alimentando ulteriori sconvolgimenti.

Per capire come tutto questo influisca sulla relazione quota di mercato/profittabilità, dobbiamo analizzare come quote di mercato più ampie tendano a guidare la redditività. In primo luogo, quote di mercato più elevate sono solitamente associate a guadagni di efficienza grazie, ad esempio, a maggiori economie di scala, effetti della curva di apprendimento e barriere all’ingresso. In secondo luogo, quote di mercato più elevate implicano un maggiore potere di mercato, che conferisce alle imprese più grandi una migliore posizione negoziale nei confronti di fornitori e clienti. In terzo luogo, i prodotti e i servizi offerti dalle imprese con quote di mercato più elevate tendono ad avere una maggiore qualità percepita.

A ben vedere, le capacità digitali servono ad aumentare l’efficienza delle aziende, consentendo loro di analizzare meglio i dati di mercato, di addestrare modelli di intelligenza artificiale su misura o di indirizzare in modo più preciso le campagne di marketing e gli sforzi di ricerca e sviluppo. Dato che la raccolta e l’analisi di questi big data è solitamente possibile solo per le aziende con grandi quote di mercato, si potrebbe concludere che una trasformazione digitale diffusa servirebbe a rafforzare il legame tra quota di mercato e redditività per le grandi aziende. Questi guadagni di efficienza si tradurrebbero poi in potere di mercato e percezione della qualità.

Ma questa non è l’intera storia. Analizziamo più in dettaglio le tre componenti del meccanismo:

Efficienza

Poiché le implementazioni dell’automazione e dell’IA sono diventate ampiamente disponibili attraverso i fornitori di software-as-a-service, come Salesforce per i sistemi di gestione delle relazioni con i clienti, anche le piccole aziende possono beneficiare di soluzioni avanzate. Inoltre, fornitori come Amazon, Shopify e Instagram consentono alle aziende di qualsiasi dimensione che sfruttano la trasformazione digitale di diventare attori globali che pubblicizzano, vendono e spediscono a un pubblico mondiale. Allo stesso modo, le soluzioni digitali facilitano l’outsourcing e l’offshoring, in modo che, digitalizzando, le aziende con una bassa quota di mercato possano ottenere guadagni di efficienza precedentemente riservati ai loro concorrenti più grandi. Inoltre, sfruttando le opzioni di targeting a grana fine dei canali pubblicitari digitali, anche le aziende di nicchia possono commercializzare in modo efficiente il loro gruppo target specifico. L‘azienda di bellezza Glossier esemplifica questo cambiamento attraverso un approccio di marketing altamente efficiente ed efficace che utilizza la sua brand community online, i canali dei social media e i micro influencer.

Potere di mercato

La trasformazione digitale crea anche mercati elettronici con prezzi trasparenti e un ecosistema molto più ampio di potenziali fornitori e clienti. Di conseguenza, i costi di ricerca e le dipendenze della catena di approvvigionamento diminuiscono, l’accesso ai mercati globali diventa più facile e le barriere all’ingresso nel mercato si dissolvono, a vantaggio delle aziende con basse quote di mercato più che dei leader del mercato stesso. Allo stesso tempo, la pubblicità nei canali digitali può essere finanziata con qualsiasi budget, a differenza dei canali tradizionali dei mass media, che richiedono notevoli investimenti iniziali. Tutto ciò rende molto più facile per le piccole aziende competere testa a testa con i leader di mercato. L’azienda fintech britannica Wise ne è un esempio. Fondata nel 2011, serve già più di 70 Paesi e fa concorrenza a Western Union.

Percezioni di qualità

La maggiore disponibilità di informazioni influisce anche sulla percezione della qualità da parte dei consumatori, che non devono più affidarsi alle quote di mercato come segnale di qualità. Possono consultare siti di comparazione e un numero a piacere di recensioni e valutazioni online su piattaforme digitali come Amazon o Alibaba. L’azienda calzaturiera Allbirds vende quelle che definisce “le scarpe più comode del mondo” e molte recensioni online sembrano essere d’accordo, con il risultato di un’alta percezione della qualità da parte dei consumatori nonostante la bassa quota di mercato.

Qual è quindi l’effetto netto sulla relazione tra quota di mercato e redditività?

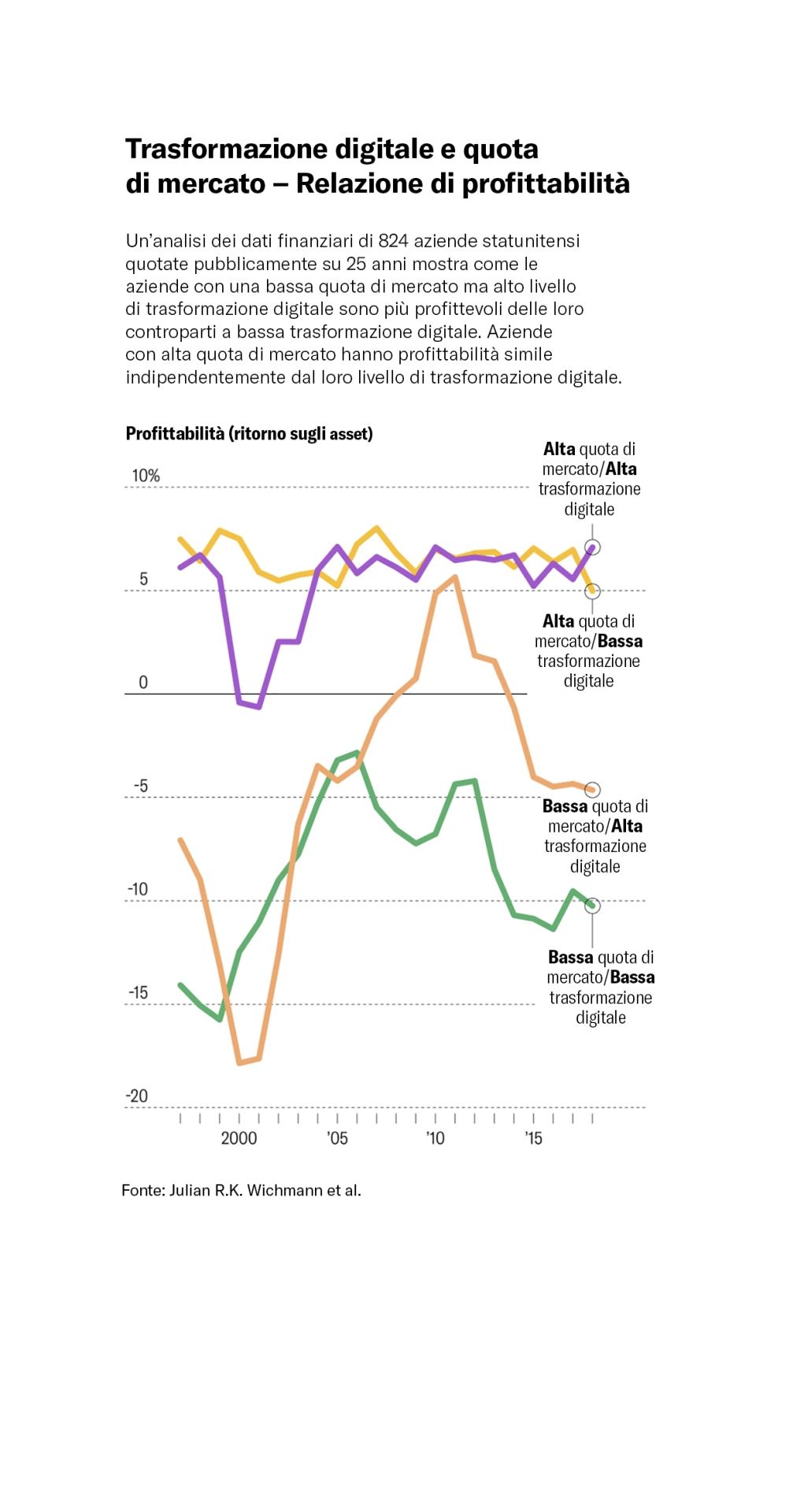

Per determinare l’impatto della trasformazione digitale sul rapporto tra quota di mercato e redditività, abbiamo analizzato i dati finanziari di 824 aziende statunitensi quotate in borsa per 25 anni. Inoltre, abbiamo effettuato un’analisi testuale delle relazioni annuali 10-K (performance finanziaria) di ciascuna società per identificare i termini relativi alla trasformazione digitale. Questo ci ha permesso di determinare il grado di trasformazione digitale di ogni singola azienda in ogni momento, che abbiamo poi incorporato nella nostra analisi. Il nostro documento di ricerca ad accesso libero descrive questo approccio in dettaglio e consente a chiunque di misurare e monitorare il grado di trasformazione digitale di una determinata azienda pubblica o di un settore.

Come prevedibile, la trasformazione digitale delle imprese è aumentata costantemente nel tempo, accelerando addirittura nell’ultimo decennio. Inoltre, scopriamo che la relazione positiva tra quota di mercato e redditività è generalmente ancora valida, ma che si indebolisce con l’aumento della trasformazione digitale. Ciò significa che gli aumenti della quota di mercato si traducono in guadagni di redditività inferiori per le aziende altamente digitalizzate rispetto a quelle meno digitalizzate. Inoltre, ciò implica che la trasformazione digitale avvantaggia in particolare le imprese più piccole, in quanto porta loro maggiori guadagni di redditività relativa rispetto alle imprese più grandi, eliminando alcune delle limitazioni che tradizionalmente impedivano loro di diventare più redditizie.

Le nostre ricerche mostrano che le imprese altamente digitali con un’elevata quota di mercato e le imprese meno digitali con un’elevata quota di mercato hanno una redditività molto simile tra loro e nel tempo, con l’unica divergenza sostanziale che si è verificata durante lo scoppio della bolla delle dot-com nei primi anni 2000. Al contrario, le imprese a bassa quota di mercato che si differenziano per la loro trasformazione digitale mostrano una maggiore divergenza. Dopo la ripresa dal crollo delle dot-com, le imprese a bassa quota di mercato altamente digitalizzate mostrano una redditività sostanzialmente superiore rispetto alle loro controparti meno digitali. Pur continuando a essere meno redditizie delle aziende con quote di mercato elevate, riducono notevolmente il divario.

Le rivali software Autodesk e Intuit illustrano bene questi risultati. In base alla nostra misura di trasformazione digitale, Autodesk si colloca tra il 10% delle aziende più digitalizzate ed è riuscita a triplicare la sua quota di mercato nel tempo. Ma la sua redditività, in termini di rendimento delle attività, è scesa di oltre il 50% nello stesso periodo. Quindi, coerentemente con i nostri risultati, l’azienda altamente digitalizzata non è stata in grado di tradurre i suoi guadagni di quota di mercato in aumenti di redditività. Al contrario, Intuit, che presenta un grado simile di trasformazione digitale, ha avuto una quota di mercato stabile nel tempo, ma è riuscita comunque ad aumentare la sua redditività di oltre il 50% nel tempo.

Mettendo insieme i nostri risultati, scopriamo che in media un aumento dell’1% della quota di mercato per un’azienda meno digitale si tradurrebbe in un aumento dello 0,26% dell’utile netto, ovvero 829.400 dollari per un’azienda media. Al contrario, un’azienda più digitale con lo stesso aumento dell’1% della quota di mercato aumenterebbe la redditività solo di circa la metà, ovvero dello 0,15% o di 452.400 dollari. In altre parole, gli investitori e i manager che si affidano alle tradizionali previsioni sulla quota di mercato e sulla redditività potrebbero sbagliare di quasi il 50%, se non tengono conto del livello di trasformazione digitale di un’azienda. Ciò significa che quanto più un’azienda è digitalizzata, tanto meno i dirigenti dovrebbero fare affidamento e dare priorità alla quota di mercato per aumentare la redditività. Quanto più un’azienda è piccola, tanto più dovrebbe dare priorità alla trasformazione digitale per aumentare la redditività.

Naturalmente ci sono altri fattori. Il modo in cui la trasformazione digitale di un’azienda influisce sulla relazione quota di mercato-profittabilità dipende anche da fattori specifici dell’azienda e del mercato. Abbiamo riscontrato che quattro caratteristiche sono particolarmente importanti. Di fronte alla trasformazione digitale, la relazione quota di mercato-profittabilità diventa significativa:

- Più debole per le imprese che enfatizzano strategicamente l’appropriazione di valore (ad esempio, la pubblicità) rispetto alla creazione di valore (ad esempio, la R&S) e per le imprese che operano nel settore B2B. Ciò è in linea con l’esperienza delle imprese più piccole con la pubblicità digitale, ad esempio, che si adatta a qualsiasi budget e consente un’elevata efficienza attraverso un targeting sempre più preciso degli influencer di nicchia e dei follower impegnati del marchio online. Per quanto riguarda il settore B2B, dove i processi di acquisto sono più approfonditi, le aziende più piccole con una forte presenza online competono sempre di più con i loro rivali più grandi. Inoltre, le aziende più piccole tendono a essere più focalizzate e agili, in modo da poter offrire integrazioni di sistemi digitali più profonde con i loro clienti, il che consente di aumentare l’efficienza e di rafforzare la loro posizione rispetto ai concorrenti più grandi e più lenti.

- Più forte per le aziende che concentrano la loro trasformazione digitale sulle attività rivolte ai consumatori (ad esempio, i sistemi CRM) rispetto ai processi interni (ad esempio, il software di contabilità) e per le aziende che gestiscono una piattaforma digitale B2C (ad esempio, Etsy, Cars.com). Le capacità digitali amplificano le capacità superiori delle imprese più grandi di raccogliere e analizzare grandi quantità di dati sui clienti e di sfruttare l’elevata notorietà del loro marchio per generare passaparola, recensioni e valutazioni positive online. Allo stesso modo, la base installata di consumatori delle imprese più grandi può dare il via a effetti di rete positivi quando lanciano una piattaforma digitale.

Il risultato finale? La quota di mercato conta ancora, ma meno che in passato. Più le aziende diventano digitali, meno si aspettano che la crescita della quota di mercato aumenti la redditività, soprattutto se non gestiscono una piattaforma digitale B2C o non sono fortemente orientate verso l’esterno nella loro trasformazione digitale. Allo stesso tempo, soprattutto le aziende con una bassa quota di mercato dovrebbero sfruttare la trasformazione digitale per aumentare la loro redditività e ridurre il divario di redditività rispetto ai concorrenti con una quota di mercato elevata.

Julian R.K. Wichmann è assistant professor di Marketing presso l’Università di Colonia in Germania. Alexander Edeling è professore associato di Marketing presso la KU Leuven in Belgio. Alexander Himme è professore associato di Contabilità gestionale presso la Kühne Logistics University in Germania. Felix Anton Sklenarz è associato in McKinsey & Company di Amburgo, Germania.

Linkedin

Linkedin Facebook

Facebook Instagram

Instagram RSS

RSS