ECONOMIA & SOCIETÀ

Davide Arpili, Giuseppe Farinacci

Novembre 2022

La Federal Reserve ha alzato, a inizio novembre, il costo del denaro per la sesta volta consecutiva quest’anno, con aumenti c.d. “jumbo” dal giugno scorso. E non è finita: il costo del denaro negli Stati Uniti potrebbe subire un ulteriore, settimo rialzo entro la fine dell’anno, in occasione dell’ultimo meeting del Federal Open Market Committee (FOMC), il comitato esecutivo della FED, previsto per il 13-14 dicembre.

Dall’inizio del millennio, non si è mai visto negli Stati Uniti un periodo di politica monetaria così restrittiva. Mentre i livelli di disoccupazione sono ormai frizionali - con un tasso in discesa a settembre al 3,5%, lontano dal 14% del marzo 2020 - l’inflazione non appare in controllo, attestandosi all’8,3% ad agosto. E, anche guardando all'indice dei prezzi al consumo depurato delle componenti più volatili, come beni energetici ed alimentari non lavorati, la corsa dei prezzi negli States prosegue: sempre ad agosto, questo indice ha registrato un aumento tendenziale del 6,3%.

Siamo di fronte a un vero dilemma che i CEO si trovano ad affrontare in questa fase di incertezza, preparandosi agli scenari possibili: un’economia americana la cui direzionalità non è chiara e la cui interpretazione è esacerbata dall’andamento anomalo e a volte divergente di alcuni indicatori: per esempio il consumer spending in incremento, malgrado gli indici di fiducia dei consumatori siano in calo.

Vanno poi tenuti in considerazione altri segnali tradizionalmente anticipatori di una recessione: l’inversione della curva dei rendimenti dei titoli di stato e un contributo delle politiche fiscali, atteso negativo per i prossimi due anni. Nel medio termine (fine 2024) le stime prevedono una riduzione graduale dell’inflazione verso il target del 2% previsto dalle banche centrali, sia per gli Stati Uniti, che per l’area Euro.

Questo aggiunge complessità al dilemma in corso: è necessario comprendere quanto rapidamente le politiche monetarie potrebbero ritornare a un atteggiamento più accomodante, dando nuovo beneficio all’economia, o quanto invece persisteranno in un orientamento restrittivo. Il tutto bilanciando priorità contrastanti a fronte di forti venti macroeconomici contrari.

L’atteggiamento delle Banche Centrali mondiali potrebbe inoltre non essere allineato nel medio termine. Con l’eccezione del Giappone, ci si attende che le principali Banche Centrali convergano su tassi di medio termine (fine 2024) lontani dal decennio di zero interest rate policy. Ciò comporterà un incremento globale dei costi di rifinanziamento di imprese e di indebitamento delle famiglie, oltre che movimenti valutari in grado di mutare i rapporti di vantaggio competitivo.

Sebbene i rischi di recessione siano tangibili, lo scenario più accreditato è quello di un rallentamento e di un appiattimento della crescita economica negli Stati Uniti, nell’area Euro, con un rallentamento più significativo atteso in Cina.

Guardando alle società che compongono l’indice S&P 1200, il primo quintile, ovvero il miglior 20% come performance, ha saputo generare un rendimento complessivo per gli azionisti nel periodo 2008-2022 di quasi tre punti percentuali (287 punti base) superiore rispetto al 20% delle società peggio performanti. A determinare questo differenziale sono state le capacità di reazione delle imprese, ed è su questo punto che riteniamo utile soffermarci.

Disegnare un piano d’azione

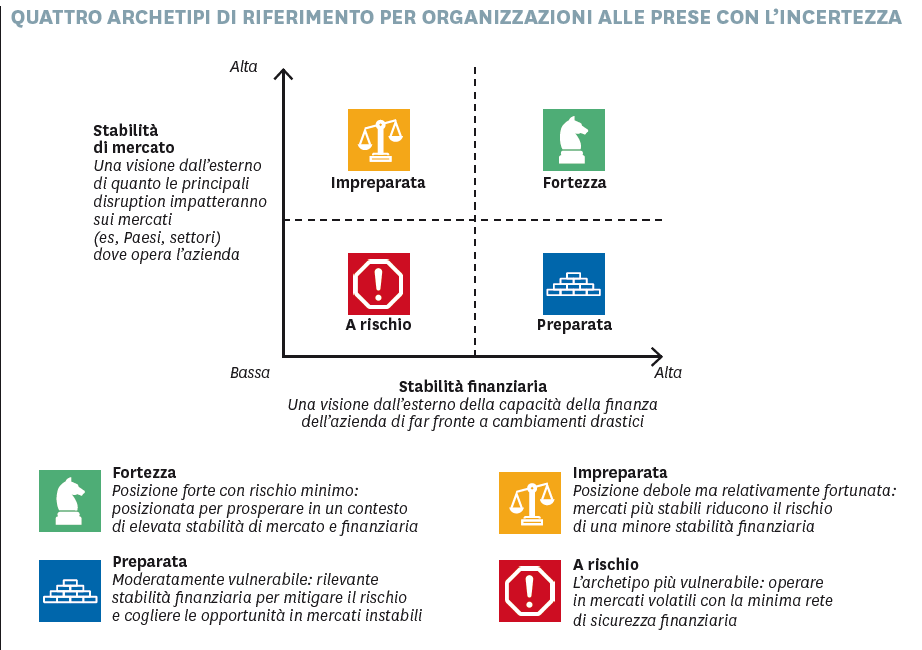

In tempi di difficile interpretazione come questi - con segnali macroeconomici contrastanti e che frequentemente disattendono i modelli classici - cresce l’aspettativa nei confronti delle aziende affinché difendano il proprio valore o creino un vantaggio competitivo, senza attendere la successiva fase espansiva del ciclo economico. Per chi guida le aziende, è imperativo valutare il proprio posizionamento lungo i due assi riportati nel grafico in pagina: sull’asse delle ordinate, troviamo la solidità del proprio portafoglio nei confronti di ciclo economico e discontinuità di mercato; in ascissa figura la solidità finanziaria interna rispetto all’incertezza ambientale.

Ogni situazione economica è differente, ma è importante saper classificare lo stato di ogni azienda, a prescindere dalle specifiche tipicità. Secondo un recente studio BCG dal titolo The CEO’s Dilemma: Building Resilience in a Time of Uncertainty, ogni azienda può ricadere in uno tra quattro archetipi: le aziende “fortezza”; le “preparate”; le “impreparate” e quelle “a rischio”, come conseguenza della loro stabilità finanziaria e nel presidio del mercato.

Non solo le aziende “a rischio” e “impreparate” devono agire per contrastare le proprie debolezze: anche le aziende “fortezza” potrebbero perdere vantaggio competitivo e ulteriore opportunità di crescita in caso di prolungata inazione, così come per le aziende “preparate” sono comunque necessarie azioni specifiche al mantenimento del buffer finanziario.

Le aziende “fortezza” devono sfruttare al meglio la propria favorevole posizione di mercato e posizione finanziaria per aggregare tramite M&A, esplorare nuovi modelli di business e accelerare la loro transizione ESG. Qualche esempio: nel pieno della crisi di Covid-19, un’azienda leader nel settore water&waste ha effettuato un’acquisizione consolidando la propria posizione globale e accelerando l’innovazione. Così facendo ha conseguito un aumento del 50% del proprio total shareholder return a un anno, superando la crisi e collocandosi al top della graduatoria ESG del proprio settore.

Le “preparate” possono diversificare il loro business e modello organizzativo, sviluppando la propria supply chain e creando un’ambiziosa agenda digital, tech e ESG. Ad esempio: un’azienda emergente di biotecnologie appartenente a questo cluster ha sostenuto investimenti R&S di frontiera, avvalendosi anche di partnership. Lo ha fatto nel pieno della pandemia, conseguendo un aumento del tasso di crescita dei ricavi di oltre quattro volte, che ha determinato più di un raddoppio della capitalizzazione azionaria.

Quanto alle aziende “impreparate”, devono affrontare uno sforzo di trasformazione mantenendo un presidio dei vincoli finanziari. Sono numerose le opportunità che possono derivare da una pianificazione strategica data driven, mentre tipicamente le supply chain e il numero dei fornitori traggono beneficio da un consolidamento. Un altro esempio: un player primario nel settore della chimica ha saputo cogliere un first mover advantage nell’indirizzare la crescita esponenziale nella domanda di soluzione sanitaria, determinando un aumento di più del 100% dell’EBIT e del 30% in vendite e cash flow.

Infine, ci sono le aziende “a rischio” che devono perseguire una stabilizzazione attraverso il miglioramento della loro posizione finanziaria, riesaminando profondamente la sostenibilità del proprio modello di business. Un produttore di abbigliamento è riuscito a superare la profonda crisi in cui versavano i player più tradizionali di settore rivoluzionando la propria strategia eCommerce, riducendo i costi e ricorrendo a un più alto indebitamento. Le azioni messe in campo ne fanno oggi un leader del eCommerce.

Governare l’incertezza

Tutti gli esempi evidenziati dimostrano come, per aumentare la resilienza e definire un percorso evolutivo chiaro, sia fondamentale non perdere la bussola, ma continuare a governare attivamente lo stato di incertezza circostante. Tale capacità e certi risultati richiedono un'azione congiunta in tre ambiti: la migliore acquisizione di segnali dell’ambiente “sensing”, tramite dati, valutazione di rischi e scenari; “adapting” l’adattamento di ciascuna variabile del business model a un contesto meno favorevole (ad es. abbassando il punto di pareggio); infine non mancando di cogliere le opportunità di sviluppo nel portafoglio “thriving”, nelle opportunità M&A e nei cambi tecnologici, tipici dei momenti di discontinuità.

Discontinuità, crisi globali e uno scenario macroeconomico complesso saranno gli elementi chiave per il contesto di riferimento futuro. Per i CEO, aspettare in attesa di maggiore chiarezza rischia di rivelarsi rischioso e fatale. Trasformare l’incertezza in opportunità, attraverso un piano adattabile e di resilienza, rende le organizzazioni solide e capaci di perseguire una condizione positiva senza attendere l’evolversi degli eventi.

Davide Arpili, Managing Director and Partner BCG. Giuseppe Farinacci, Partner and Director BCG.

Linkedin

Linkedin Facebook

Facebook Instagram

Instagram RSS

RSS